2023.10.21 【研修】土地の取得費が不明のケースで譲渡所得の申告における国税の考え方

公益社団法人滋賀県不動産鑑定士協会主催の研修をzoomで受講しました。

タイトルは「⼟地の取得費が不明のケースで譲渡所得の申告における国税の考え⽅〜実際の取得費が不明でも直ちに概算取得費とはならない〜」。

少し前に、親から相続した自宅の取得費について、鑑定評価できないかという相談があり、またつい最近にも同様の相談があったところでした。実際にはまだ鑑定評価には至っていないのですが、実にタイムリーな研修でとても興味深く受講させていただきました。

講師の先生は、税理士でもあり、不動産鑑定士でもある方で、しかも元国税局の職員ということで、これほど最強の人はいない!という感じです^^

譲渡所得の申告において、「譲渡所得=収⼊⾦額-(取得費+譲渡費⽤)-特別控除額」の考え方があります。取得に要した金額を収入金額から控除できます。しかし、その取得に要した金額(当時買った金額)がわからなければ売った金額の5%を取得費とすることになります。

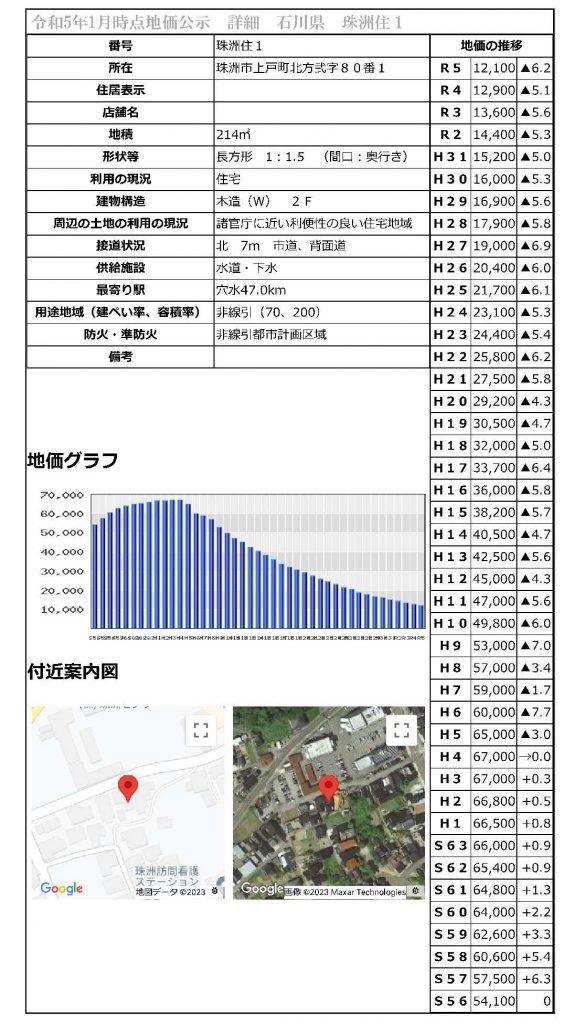

昭和の前半であれば、土地はかなり安いことが推測されますが、昭和50年代以降はそこそこの値段がして、逆に今より高いということも十分あり得ます。

(ちょっと参考に珠洲市の公示地の地価変動)

相続などで取得した土地について、購入時の契約書等が見当たらず、取得価格がわからない、、、、その場合に5%になってしまうというのは酷のような気がします。

それで、当時の価格をどうにか示すことができないか??ということで、いろいろな方法が試されています。地価公示価格は?市街地価格指数は?相続税路線価は?鑑定評価書は?

一般的な宅地の価格変動を示している資料であり、具体的な土地の価格を証明するものではありません。鑑定評価を行った場合でも過去時点の正常価格を示すだけであり、実際にその価格で売買をしたという証明にはならないのでは?という気がします。

当時の書面資料があったり、取引状況が聞き取りできるのが一番いいのですが、それらが十分でない場合は、慎重に対応する必要があるなぁと感じました。